Em uma economia global em desaceleração, o PIB da região apresenta um crescimento abaixo da média mundial (+3,4%) e estará em linha com a expansão de 2024 (+2,4%).

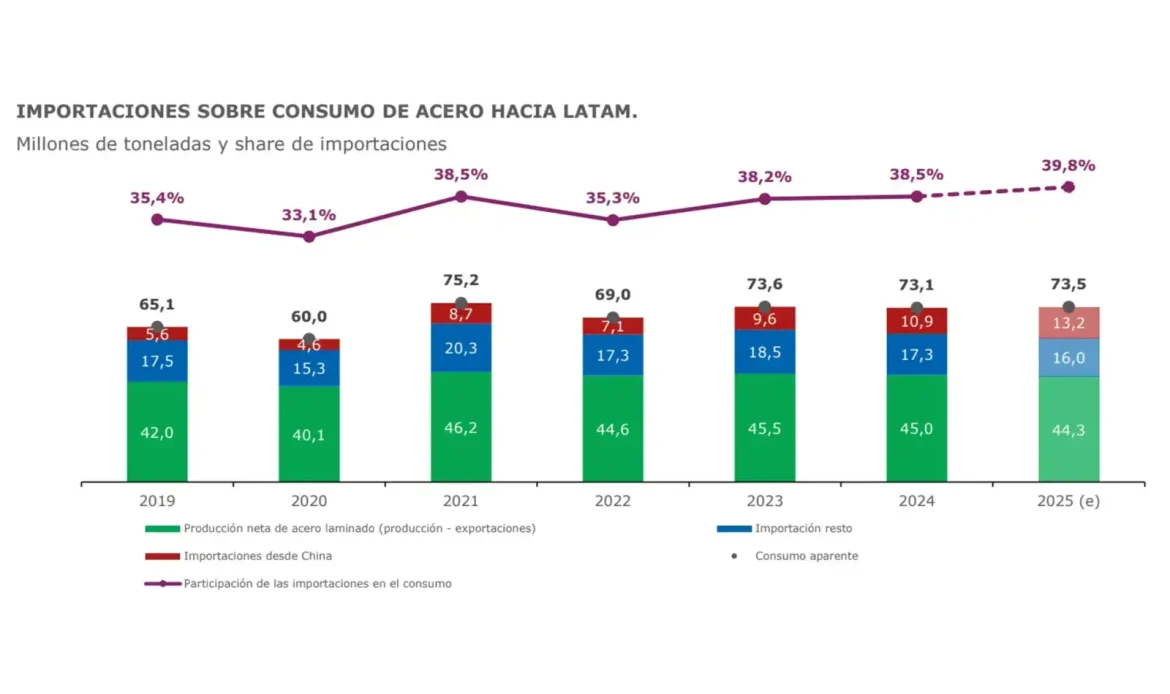

A produção de aço laminado projetado registra uma queda, enquanto as importações atingiriam níveis recordes.

O crescimento das exportações por parte de países com economias desleais, o aumento das tarifas e a incerteza regulatória, somados às dificuldades estruturais locais, impactam a região e dão continuidade à tendência de desindustrialização.

As compras externas continuam pressionando a indústria regional, em um contexto de concorrência desleal com produtos que muitas vezes entram de economias que não são de mercado, que subsidiam sua produção e concedem apoios financeiros fora dos marcos da OMC. Do total das importações da América Latina, a China representa 45,4%, fragilizando o comércio intrarregional.

A América Latina deve implementar uma estratégia de defesa comercial ágil e eficaz. De acordo com a OCDE, a indústria siderúrgica chinesa recebe subsídios até 10 vezes superiores aos de seus países membros, que abrangem desde créditos, energia e matérias-primas até logística e exportações.

Isso permite que ela inunde o mercado internacional com aço a preços abaixo de seu custo real, afetando especialmente regiões como a América Latina, onde a falta de medidas eficazes de defesa comercial deixa a indústria exposta ao comércio desleal.

Estima-se que o consumo aparente de laminados apresentará uma variação estável, atingindo 72,7 Mt (-0,6%) em 2025. Esse resultado reflete dinâmicas diferenciadas na região: enquanto países como Argentina e Brasil apresentariam recuperações este ano, outros como México e Colômbia sofreriam quedas. Entre os setores demandantes de aço, a construção lidera com 49,2% do total na região, impulsionada principalmente pelo Brasil, seguida pelas indústrias automotiva e de produtos metálicos. No entanto, as variações no consumo e na produção entre os países refletem um panorama heterogêneo.