El documento presenta un análisis detallado de las cifras más relevantes y describe los desafíos tanto a nivel local como global, así como las proyecciones económicas que afectan directamente la producción y el consumo de acero en nuestra región.

La región enfrenta un descenso en la demanda de acero, estimada en un 2,7% menos que el año anterior, con una producción que sigue la misma tendencia de baja. Estos factores reflejan el contexto desafiante en el que la industria se encuentra, con implicancias sobre la competitividad regional y el desarrollo económico.

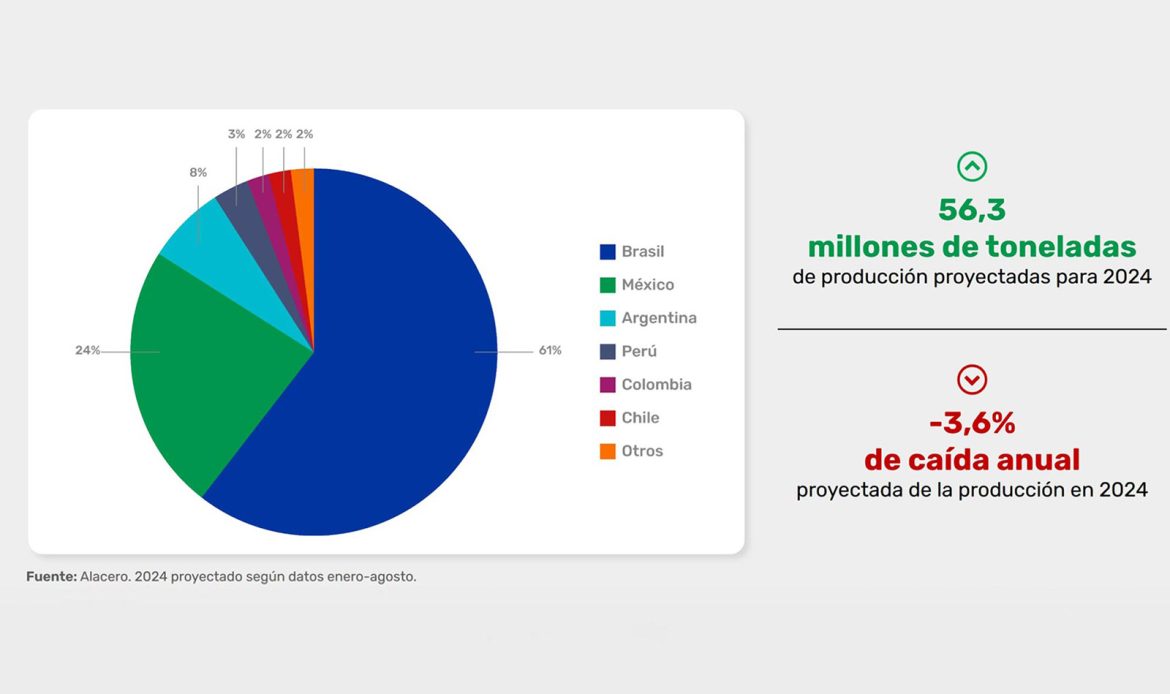

El consumo de acero en América Latina, proyectado en 71,8 millones de toneladas para 2024, enfrenta una presión cada vez mayor debido al crecimiento sostenido de las importaciones extrarregionales. En 2024, un 40% del acero consumido en la región proviene de importaciones, siendo China uno de los principales proveedores. Además, la producción regional de acero crudo disminuirá aproximadamente un 3,6%, con Brasil destacándose como el mayor productor, logrando sortear la tendencia a la baja con un incremento del 6,7% en su producción. Estos datos sugieren la necesidad de una estrategia que refuerce la producción local y minimice la dependencia de importaciones, particularmente en un contexto de precios internacionales subsidiados que afectan la competitividad local.

Sectores de consumo y tendencias de regionalización

La construcción lidera el consumo de acero con un 48,9% del total en la región, seguida por las industrias automotriz y de productos metálicos. Sin embargo, las variaciones en el consumo y la producción entre países reflejan un panorama heterogéneo. Mientras que países como Colombia y Perú muestran crecimiento en la demanda de acero, otros, como Argentina y México, enfrentan importantes caídas.

La reconfiguración de las cadenas de valor y la tendencia hacia la regionalización podrían abrir nuevas oportunidades para la industria, que cuenta con una cadena de valor metalmecánica competitiva e integrada. Además, la producción de acero en América Latina tiene una de las huellas de carbono más bajas del mundo, un aspecto que fortalece su posicionamiento en mercados que valoran la sostenibilidad.