Durante 2024 e o início de 2025, a produção de aço bruto e laminado na América Latina continua em retração. O consumo de aço laminado na região apresenta uma leve queda, afetado por uma menor demanda. A balança comercial registra seu maior déficit desde 2011, com uma nova queda nas exportações e importações próximas de níveis recordes.

No primeiro mês de 2025, a produção de aço bruto e laminado na América Latina continuou em retração, refletindo os desafios enfrentados pelo setor.

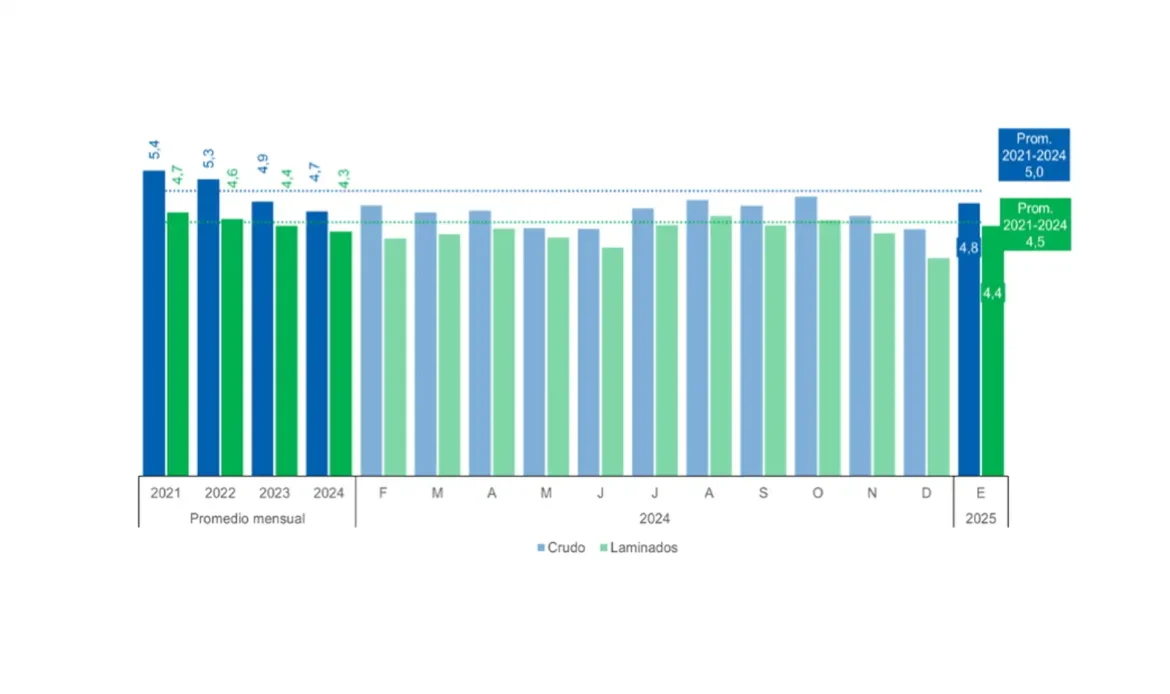

A produção de aço bruto alcançou 4,8 milhões de toneladas (Mt) em janeiro de 2025, uma queda interanual de -3,0% em relação ao mesmo período de 2024. O fraco desempenho da Argentina e do México teve mais impacto do que o crescimento observado na Colômbia e no Brasil, gerando uma quarta contração consecutiva.

A produção de aço laminado foi de 4,4 Mt em janeiro de 2025, com um recuo de -4,6% em comparação com janeiro do ano anterior. A queda mais significativa foi registrada em tubos sem costura (-23,4% a/a), seguida por produtos planos (-4,3% a/a) e longos (-3,8% a/a). A produção caiu nos três principais países produtores da região: México, Argentina e Brasil.

No caso do Brasil, trata-se da primeira queda anual desde maio de 2024.

Em relação aos números anuais, em 2024 a produção de aço bruto na América Latina foi de 56,2 Mt, enquanto a produção de aço laminado totalizou 51,9 Mt.

Durante 2024, a balança comercial registrou seu maior déficit desde 2011, com nova queda nas exportações e importações próximas de níveis recordes.

O saldo negativo foi de -21,3 Mt, levemente superior ao registrado em 2023 (-20,2 Mt). As importações atingiram 28,2 Mt, um aumento de 1,1% em relação ao ano anterior, ficando apenas 2,6% abaixo do valor recorde da série (29,0 Mt em 2021).

As exportações totalizaram 6,9 Mt (-10,4% a/a), representando o menor volume nos últimos 14 anos.

Em 2024, o consumo de aço laminado na América Latina teve uma leve queda, afetado pela menor demanda na região.

O consumo aparente de laminados foi de 73,2 Mt em 2024, com um recuo de -0,7% em relação a 2023. A queda do ano passado foi explicada pela menor demanda da Argentina e do México, que não pôde ser compensada pelo crescimento do Peru, Colômbia e Brasil.