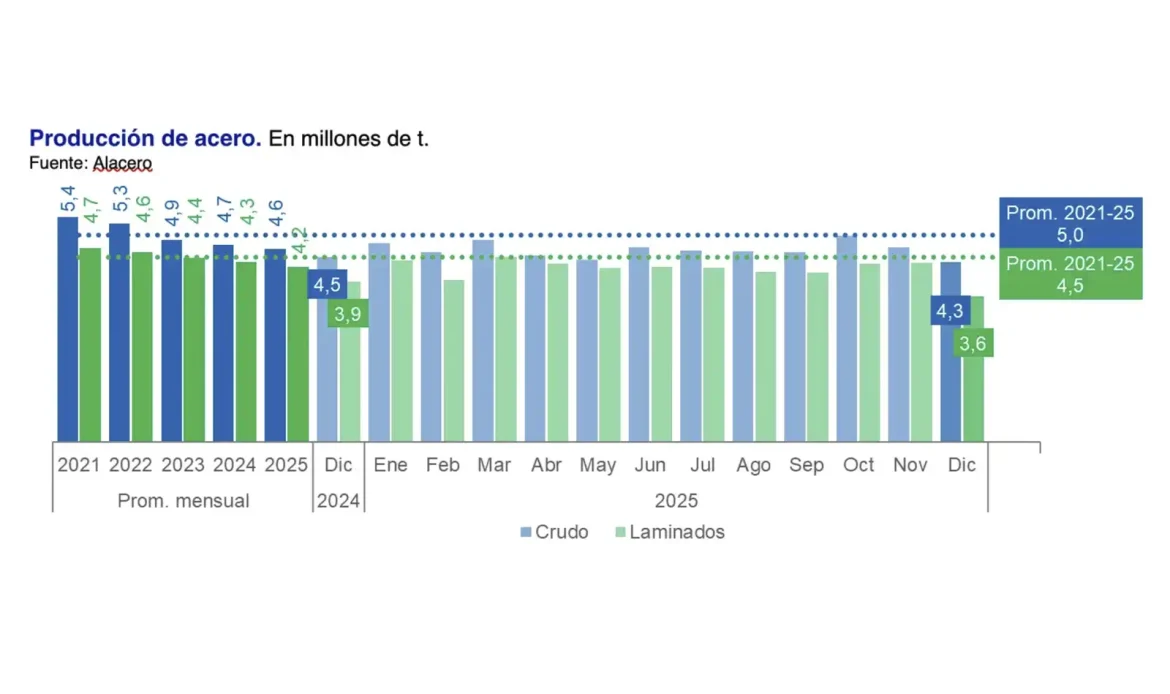

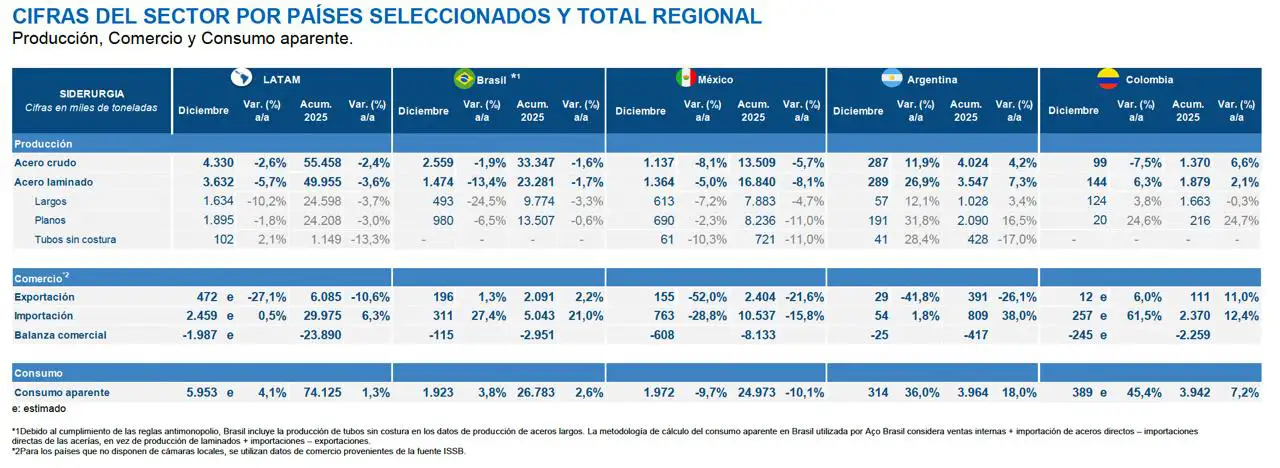

En diciembre-25, el desempeño del sector mantuvo la debilidad observada en los últimos meses con producción en caída (4,3 Mt, −2,6% a/a de acero crudo y 3,6 Mt, −5,7% a/a, de aceros laminados), importaciones en alza +0,5% a/a (2,5 Mt), balanza comercial regional deficitaria (-2,0 Mt) y consumo aparente en crecimiento (6,0 Mt, +4,1% a/a).

De esta manera, a pesar de que el consumo aparente crece en 2025 +1,3% a/a (74 Mt), concluye el cuarto año consecutivo de contracción en la producción ―con 55,5 Mt de acero crudo (-2,4% a/a) y 50,0 Mt de acero laminado (-3,6% a/a)― lo que es únicamente comparable con los niveles de producción de la pandemia. Completa el escenario negativo, la participación récord en la serie histórica de las compras externas en el consumo aparente del 40,4%, totalizando un volumen de importaciones en 2025 de 30 Mt (+6,3% a/a).

En la producción de laminados, los desempeños fueron heterogéneos entre productos: los planos retrocedieron −3,0% a/a y los largos disminuyeron −3,7% a/a en el acumulado anual, mientras que los tubos sin costura registraron la mayor contracción del año, con una caída de −13,3% a/a.

En contraste con la producción, el consumo aparente de laminados mostró una leve expansión en 2025. Alcanzó 74,1 Mt en el total del año, con un crecimiento de +1,3% interanual. A nivel países, Argentina lideró la recuperación con un fuerte incremento de +18,0% a/a, seguida por Colombia (+7,2% a/a) y Brasil (+2,6% a/a), mientras que México registró una contracción significativa de −10,1% a/a en el acumulado del año.

En 2025, las importaciones alcanzaron un récord histórico de 30,0 Mt, lo que representó un incremento de +6,3% a/a frente al año anterior. En términos de importaciones anuales por país, México cerró 2025 con 10,5 Mt (-15,8% a/a) y Brasil 5 Mt (+21%). Al mismo tiempo, las exportaciones cerraron con 6,1 Mt (−10,6% a/a), lo que derivó en un déficit en la balanza comercial regional acumulado de -23,9 Mt, el mayor saldo negativo de la serie.

Por el lado de los sectores demandantes, el cierre de 2025 mostró una dinámica dispar. La construcción logró cerrar el año con una leve variación positiva (+0,4% a/a), Entre los sectores industriales, Maquinaria acumuló un crecimiento de +2,7% a/a, mientras que Uso doméstico se contrajo −2,9% a/a. El sector Automotriz finalizó el año con un desempeño débil (+0,7% anual), reflejando un escenario industrial todavía frágil.