En una economía global que se desacelera, el PBI de la región presenta un crecimiento por debajo del promedio mundial (+3,4%), y estará en línea con la expansión de 2024 (+2,4%).

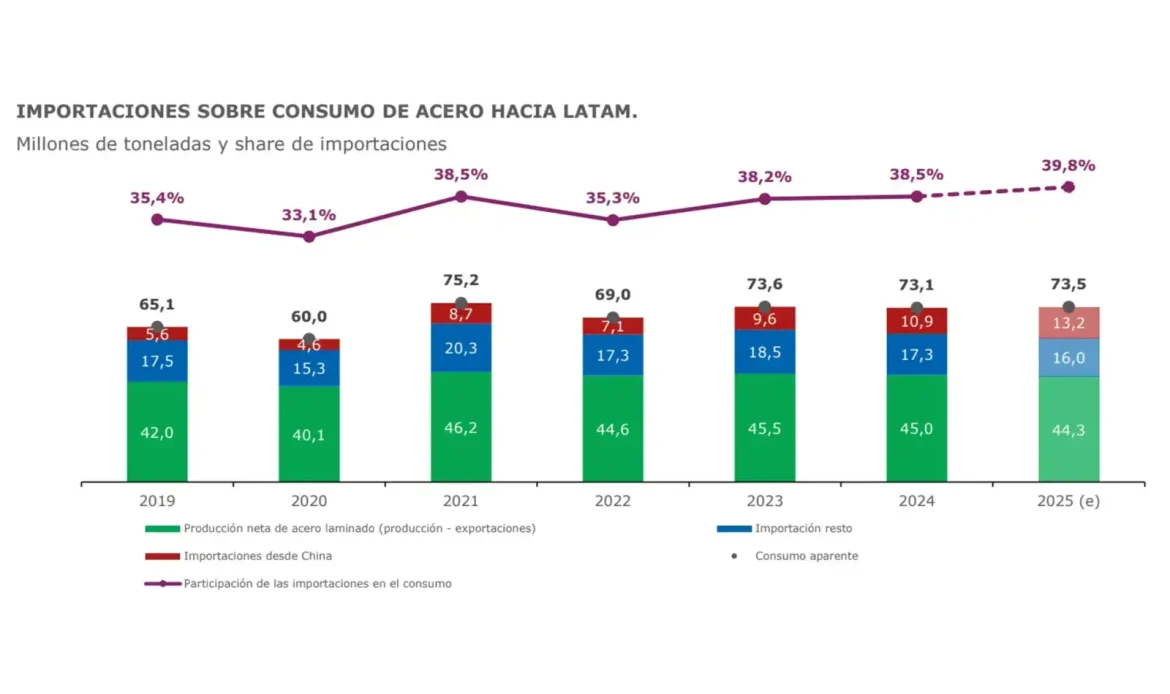

La producción en acero laminado proyectado registra una baja mientras que las importaciones alcanzarían niveles récord.

El crecimiento de las exportaciones por parte de países con economías desleales, y la suba de aranceles y la incertidumbre regulatoria, sumado a dificultades estructurales locales, impactan en la región y continúan la tendencia de desindustrialización.

Las compras externas continúan ejerciendo presión sobre la industria regional, en un contexto de competencia desleal con productos que ingresan muchas veces desde economías que no son de mercado, que subsidian su producción y otorgan apoyos financieros fuera de los marcos de la OMC. Del total de las importaciones de LATAM, China representa el 45,4%, fragilizando el comercio intrarregional.

América Latina debe implementar una estrategia de defensa comercial ágil y efectiva. Según la OCDE, la industria siderúrgica china recibe subsidios hasta 10 veces superiores a los de sus países miembros, que abarcan desde créditos, energía y materias primas hasta logística y exportaciones.

Esto le permite inundar el mercado internacional con acero a precios por debajo de su costo real, afectando especialmente a regiones como LATAM, donde la falta de medidas de defensa comercial efectivas deja a la industria expuesta al comercio desleal.

Se estima que el consumo aparente de laminados presentará una variación estable, alcanzando las 72,7 Mt (-0,6%) en 2025. Este resultado refleja dinámicas diferenciadas en la región: mientras países como Argentina y Brasil mostrarían recuperaciones este año, otros como México y Colombia sufrirían caídas. Entre los sectores demandantes de acero, la construcción lidera con un 49,2% del total en la región, impulsada principalmente en Brasil, seguida por las industrias automotriz y de productos metálicos. Sin embargo, las variaciones en el consumo y la producción entre países reflejan un panorama heterogéneo.