En marzo, la producción de acero crudo y laminado en Latinoamérica interrumpió la tendencia negativa de los últimos seis meses. Si bien el consumo durante 2025 se registra en alza, el volumen de importaciones alcanzó el nivel más alto -durante un mes de febrero- de los últimos 15 años, con una participación promedio de importaciones del 40% en el consumo aparente de laminados.

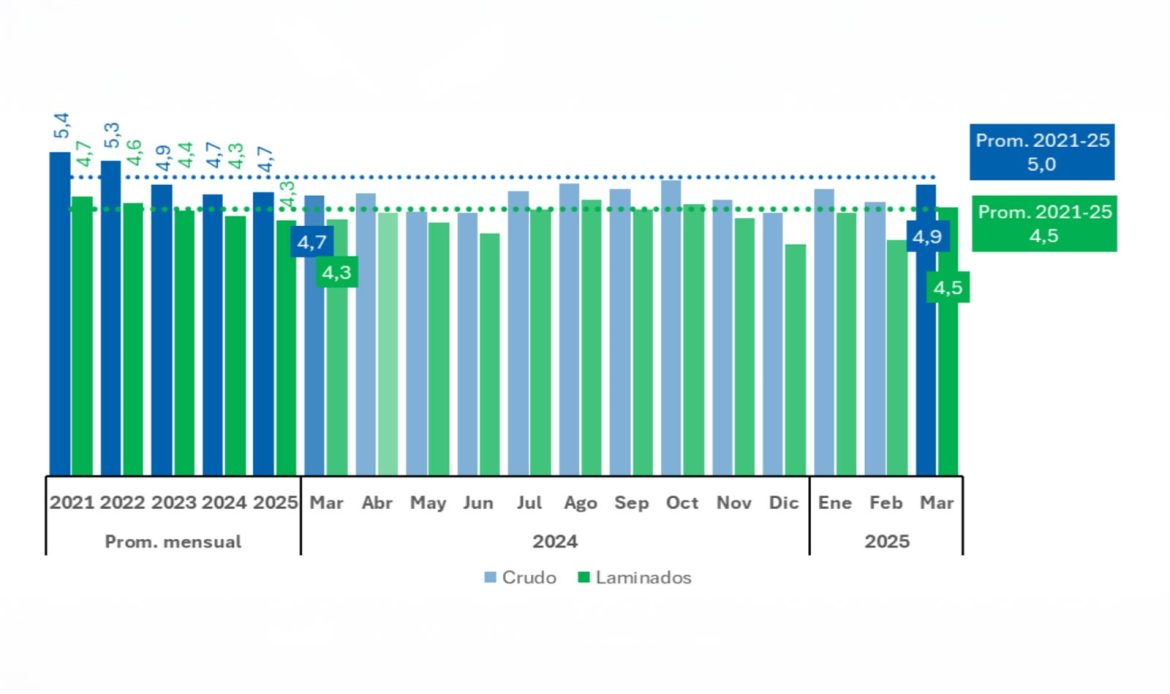

La producción de acero crudo en LATAM registró 4,9 millones de toneladas (Mt) en marzo, con una suba interanual de 3,7%. Este incremento permitió recortar la caída acumulada en lo que va del año a -1,7% en comparación al mismo trimestre de 2024. La expansión estuvo traccionada por los resultados de marzo de Brasil, México y Argentina.

La producción de acero laminado alcanzó 4,5 Mt en marzo, creciendo tanto la fabricación de largos (+ 6,6% a/a) como la de planos (+3,6% a/a), que compensan el retroceso de tubos sin costura (-13,4% a/a). Si bien la producción de laminados presenta una mejora en relación al mismo período del año anterior (+4,7%), el acumulado anual se mantiene en negativo (-2,5% vs. 1T-2024).

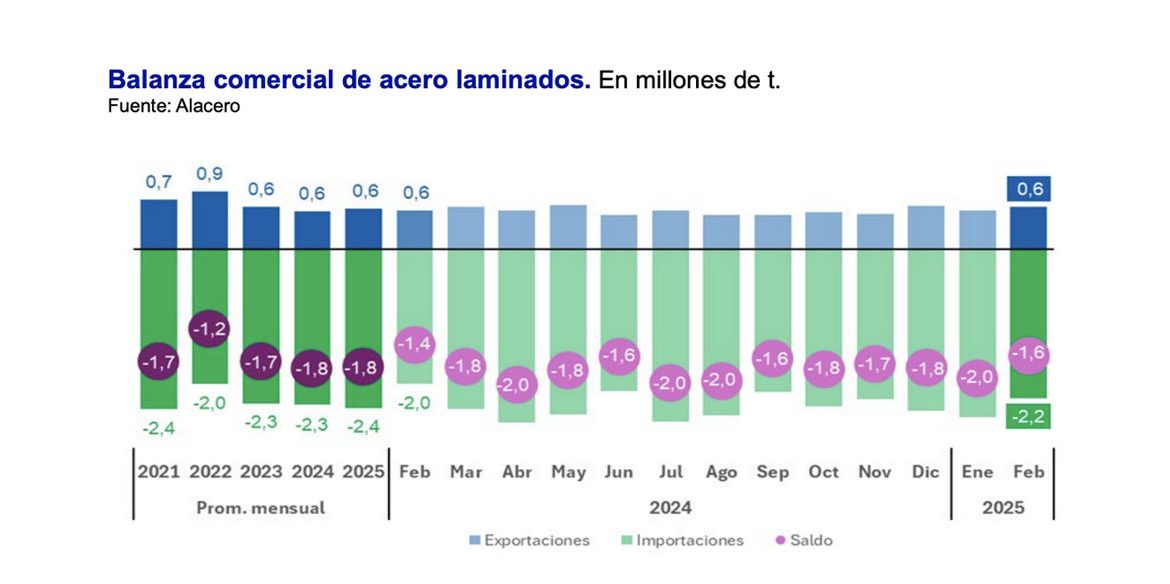

En relación al saldo de la balanza comercial, se registró un déficit de 3,6 Mt en el primer bimestre de 2025, constituyendo el mayor desequilibrio comercial en los últimos 15 años para ese período. Las importaciones totalizaron un nivel récord para febrero (2,2 Mt), y crecieron 10,3% interanual. Las exportaciones llegaron a 0,6 Mt en febrero y avanzaron 8,3% interanual.

El consumo aparente de laminados alcanzó las 5,7 Mt durante febrero, marcando una suba de 3,4% en comparación con el mismo período de 2024. Esto se debe al repunte de la demanda en Brasil y Argentina, lo que ayudó a contrarrestar la baja en México.

En relación a la cadena de valor, los sectores demandantes de acero mantienen disparidad. La actividad de la construcción presenta la primera tasa positiva en seis meses y se registra un crecimiento moderado en maquinarias y producción automotriz.

La mayoría de los sectores demandantes del acero presentaron alzas en relación al mismo período del año anterior, con una expansión en la actividad de la construcción de 5,4% en relación a marzo 2024, y la industria con un aumento del 3,3 % en comparación con marzo del año anterior)