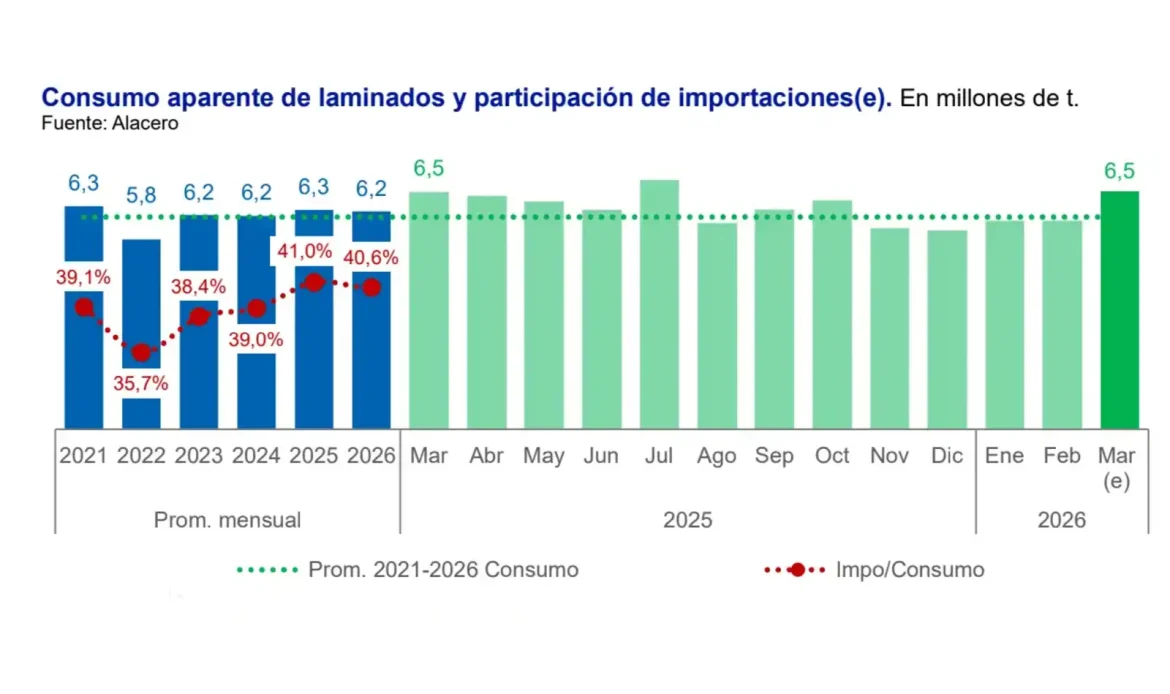

Durante marzo, el sector mostró cierta disparidad: la producción de acero crudo registró un aumento, mientras que la de aceros laminados disminuyó. Se observaron retrocesos tanto en las exportaciones como en las importaciones, junto con una relativa estabilidad del consumo aparente. Las importaciones, pese a la caída de marzo, continúan representando cerca del 40% del consumo aparente regional en el primer trimestre del año, manteniendo así una elevada participación en el mercado del acero en América Latina.

En relación a la producción de la región, la de acero crudo alcanzó 4,9 Mt en el mes de marzo, con 1,1 % interanual y totalizó 13,9 Mt, durante el primer trimestre, lo que muestra una variación de -1,9 % en relación al mismo período del año anterior. Por su parte, la producción de aceros laminados mostró una variación de -2,2%, con 4,4 Mt fabricados durante el tercer mes del año, finalizando el trimestre con 12,6Mt (-1,8% a/a). El consumo aparente de laminados alcanzó 6,5 Mt, manteniéndose prácticamente sin cambios respecto del año anterior (+0,1%).

Por su parte, las importaciones sumaron 2,5 Mt en marzo, reflejando una baja de -8,6% interanual. En el acumulado, alcanzaron 7,6 Mt, con una contracción de -1,2%, en relación al mismo período del año anterior. Se observaron fuertes caídas en Chile, México y Brasil. Sin embargo, en el acumulado de 2026 por país, se destacó el crecimiento de las importaciones en Brasil (+11,4% a/a) y Colombia (+16,3% a/a), y una disminución en México (-18,1% a/a) y Argentina (-2,6% a/a).

Las exportaciones totalizaron 0,54 Mt, con una variación de -13,4% en relación a marzo de 2025, y registraron 1,7 Mt en el acumulado (-11,7% a/a). A nivel país, en el primer trimestre del año, únicamente crecieron las exportaciones de Brasil, mientras que cayeron las de Colombia, México y Argentina. Como resultado, la balanza regional fue deficitaria en −1,9 Mt en el tercer mes del año y acumuló un rojo de -5,9 Mt en el 1T-2026.

En los primeros meses del año, los sectores demandantes de acero no repuntan, y su desempeño sigue siendo mayormente negativo en los primeros meses de 2026. Las excepciones fueron el sector automotriz ―que aumentó +1,1% a/a en el primer cuatrimestre del año―, y construcción ―que se mantuvo en un nivel similar al del primer trimestre del año anterior―.